Lương bao nhiêu phải đóng thuế thu nhập cá nhân?

Cuối tháng nhìn vào bảng lương, nhiều người thấy dòng "Thuế TNCN" với số tiền bị khấu trừ nhưng không biết con số đó được tính từ đâu, có đúng không và mình có thể làm gì để giảm số tiền phải nộp. Hay ngược lại bạn nghe đồng nghiệp nói về giảm trừ gia cảnh nhưng không biết mình có đủ điều kiện áp dụng không. Dưới bài đọc này, Vieclam24h sẽ giải thích rõ ràng và thực tế lương bao nhiêu phải đóng thuế cũng như cách tính và các thắc mắc liên quan khác.

1. Lương bonhiêu phải đóng thuế thu nhập cá nhân?

Theo Luật Thuế thu nhập cá nhân 2025 (Luật số 109/2025/QH15) được Quốc hội thông qua vào ngày 10-12-2025, ngưỡng thu nhập phải đóng thuế đã được điều chỉnh tăng lên đáng kể để phù hợp với thực tế đời sống. Hiểu một cách đơn giản, bạn chỉ phải đóng thuế khi thu nhập từ tiền lương, tiền công (sau khi đã trừ các khoản bảo hiểm, phụ cấp miễn thuế...) vượt qua mức giảm trừ gia cảnh.

Cụ thể, con số "lương bao nhiêu thì đóng thuế" sẽ phụ thuộc vào số lượng người phụ thuộc mà bạn đang nuôi dưỡng:

- Trường hợp không có người phụ thuộc: Bạn chỉ phải đóng thuế khi có tổng thu nhập từ tiền lương, tiền công trên mức 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm). Lưu ý: Con số 15,5 triệu này là thu nhập đã trừ các khoản đóng bảo hiểm, quỹ hưu trí, đóng góp từ thiện và các khoản phụ cấp không tính thuế (như tiền ăn trưa, trợ cấp...).

- Trường hợp có người phụ thuộc: Nếu bạn đang nuôi dưỡng người phụ thuộc (con nhỏ, bố mẹ già...), mức ngưỡng này sẽ được cộng thêm 6,2 triệu đồng/tháng cho mỗi người. Ví dụ:

- Có 1 người phụ thuộc: Thu nhập trên 21,7 triệu đồng/tháng mới phải đóng thuế.

- Có 2 người phụ thuộc: Thu nhập trên 27,9 triệu đồng/tháng mới phải đóng thuế.

Ngưỡng thu nhập đóng thuế tùy vào có người phụ thuộc hay không (Nguồn ảnh: Internet)

2. Các khoản được trừ trước khi tính thuế TNCN

Trước khi tính thuế, bạn sẽ được trừ nhiều khoản để giảm số tiền phải đóng. Dưới đây là các khoản phổ biến:

Các khoản giảm trừ gia cảnh: Đây là khoản tiền cố định được trừ thẳng vào thu nhập chịu thuế của bạn:

- Giảm trừ cho bản thân: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Giảm trừ cho người phụ thuộc: 6,2 triệu đồng/tháng cho mỗi người (con cái, cha mẹ già, người thân không có khả năng lao động...).

Các khoản bảo hiểm bắt buộc và hưu trí: Các khoản đóng góp mang tính chất an sinh xã hội sẽ được trừ toàn bộ:

- Bảo hiểm bắt buộc (10,5%): Bao gồm Bảo hiểm xã hội (8%), Bảo hiểm y tế (1,5%) và Bảo hiểm thất nghiệp (1%).

- Quỹ hưu trí tự nguyện: Nếu bạn có tham gia, khoản đóng góp này cũng được trừ (mức trừ tối đa theo quy định của Bộ Tài chính).

Các khoản phụ cấp, trợ cấp không tính vào thu nhập chịu thuế: Đây là những khoản chi phí thực tế phục vụ công việc hoặc đời sống mà bạn được hưởng trọn vẹn:

- Tiền ăn trưa, ăn giữa ca: Nếu công ty chi bằng tiền mặt, bạn được miễn thuế tối đa 730.000 đồng/tháng. Nếu công ty tổ chức nấu ăn hoặc mua suất ăn thì toàn bộ giá trị này không bị tính thuế.

- Tiền trang phục: Nếu nhận bằng tiền mặt, mức miễn thuế tối đa là 5 triệu đồng/năm. (Nếu nhận bằng hiện vật thì không bị tính thuế).

- Phần tiền lương làm thêm giờ, làm đêm: Bạn chỉ phải đóng thuế trên mức lương giờ bình thường. Phần tiền trả thêm do làm ngoài giờ (ví dụ trả thêm 50% hoặc 100%) sẽ được miễn thuế hoàn toàn.

- Phụ cấp điện thoại, công tác phí: Được miễn thuế nếu chi đúng theo định mức quy định nội bộ của doanh nghiệp.

Các khoản đóng góp nhân đạo, từ thiện: Nếu bạn có tham gia đóng góp cho các quỹ từ thiện, nhân đạo hoặc khuyến học được Nhà nước cấp phép và có chứng từ hợp lệ, những khoản này cũng sẽ được trừ sạch khỏi thu nhập tính thuế.

Hiểu rõ tất cả các khoản được phép khấu trừ là cách hợp pháp để giảm số thuế phải nộp (Nguồn ảnh: Internet)

3. Cách tính thuế thu nhập cá nhân

Việc tính thuế thu nhập cá nhân năm 2026 sẽ có sự khác biệt rõ rệt tùy thuộc vào việc bạn là cá nhân cư trú hay không cư trú tại Việt Nam. Dưới đây là cách tính chi tiết cho từng trường hợp:

3.1 Đối với cá nhân cư trú

Đây là trường hợp phổ biến nhất. Số thuế bạn phải nộp sẽ được tính theo phương pháp lũy tiến từng phần (thu nhập càng cao, thuế suất phần vượt lên càng lớn).

Công thức cốt lõi:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Để có con số này, bạn thực hiện qua 2 bước trừ:

- Bước 1: Tính Thu nhập chịu thuế = Tổng lương - Các khoản được miễn thuế (ăn trưa, tăng ca...).

- Bước 2: Tính Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ (Bảo hiểm bắt buộc + 15,5 triệu cho bản thân + 6,2 triệu/người phụ thuộc).

Ví dụ: Giả sử bạn có tổng lương tháng là 30 triệu đồng, đóng bảo hiểm 3 triệu đồng và không có người phụ thuộc.

Thu nhập tính thuế của bạn: 30 triệu - 15,5 triệu (bản thân) - 3 triệu (bảo hiểm) = 11,5 triệu đồng.

Cách tính thuế theo bậc:

- Bậc 1 (cho 10 triệu đầu tiên): 10 triệu × 5% = 500.000 đồng.

- Bậc 2 (cho 1,5 triệu còn lại): 1,5 triệu × 10% = 150.000 đồng.

Tổng thuế phải nộp: 500.000 + 150.000 = 650.000 đồng/tháng.

3.2 Đối với cá nhân không cư trú

Đối với trường hợp này, cách tính đơn giản hơn rất nhiều vì không áp dụng giảm trừ gia cảnh. Thuế sẽ được tính bằng một mức thuế suất cố định (phẳng) trên tổng thu nhập nhận được từ công việc tại Việt Nam.

Công thức tính:

Thuế TNCN = Tổng tiền lương, tiền công × 20%

Lưu ý: Tổng tiền lương ở đây là khoản thu nhập đã loại trừ các khoản đóng bảo hiểm, quỹ hưu trí, từ thiện và các khoản phụ cấp không tính thuế theo quy định. Dù nơi trả lương ở Việt Nam hay nước ngoài, chỉ cần thực hiện công việc tại Việt Nam thì đều áp dụng mức thuế suất 20% này.

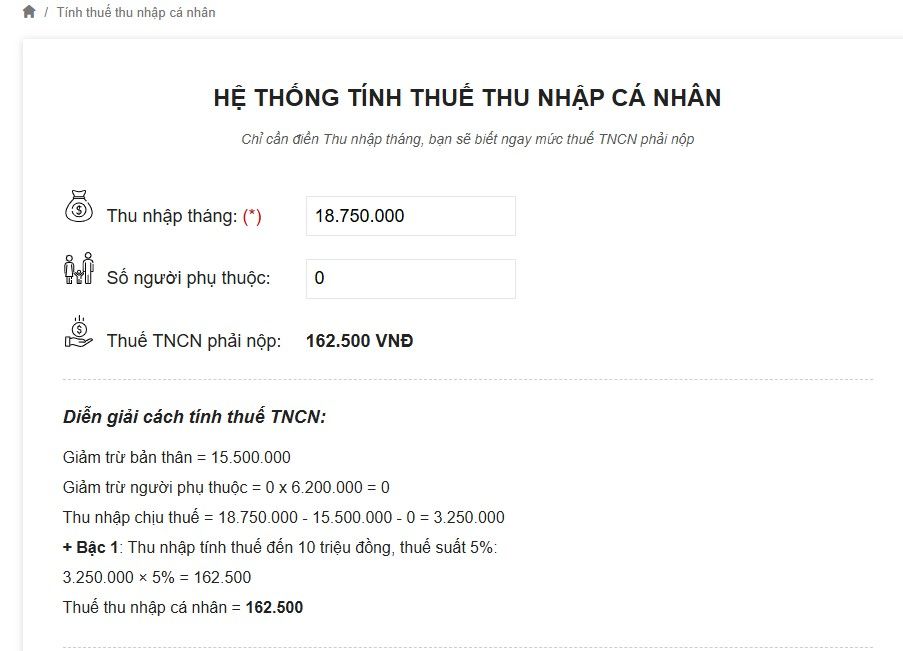

4. Cách tính thuế thu nhập cá nhân online

Trong thời đại số, bạn không cần phải ngồi bấm máy tính tay với những công thức phức tạp dễ nhầm lẫn nữa. Hiện nay, bạn có thể dễ dàng kiểm tra số thuế mình phải nộp thông qua các công cụ trên các website uy tín về kế toán và luật. Bạn chỉ cần nhập tổng mức lương và số người phụ thuộc, hệ thống sẽ tự động bóc tách các khoản bảo hiểm, giảm trừ và đưa ra con số chính xác đến từng đồng.

Để bạn hình dung rõ hơn, dưới đây là hai bước hướng dẫn tra cứu thuế TNCN trên website Luật Việt Nam:

- Bước 1: Bạn truy cập https://luatvietnam.vn/tinh-thue-thu-nhap-ca-nhan.html

- Bước 2: Điền số lương mà bạn nhận được hàng tháng và số người phụ thuộc, công cụ sẽ tự động đưa ra kết quả thuế TNCN phải nộp ngay bên dưới

Điền tổng thu nhập và số người phụ thuộc, hệ thống sẽ diễn giải cách tính thuế với đầy đủ (Nguồn ảnh: Internet)

5. Các thắc mắc thường gặp khi đóng thuế TNCN

5.1. Lương thử việc có phải đóng thuế không?

Có, nhưng cách tính sẽ khác so với nhân viên chính thức và bạn có cơ hội được hoàn lại số tiền này. Theo quy định, việc đóng thuế trong thời gian thử việc được chia làm hai trường hợp cụ thể:

- Trường hợp ký hợp đồng thử việc dưới 3 tháng: Nếu tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên, doanh nghiệp sẽ tạm khấu trừ thuế thu nhập cá nhân theo mức 10% trên thu nhập trước khi chi trả cho bạn. Ví dụ: Lương thử việc của bạn là 10 triệu đồng, công ty sẽ giữ lại 1 triệu đồng (10%) để nộp thuế và bạn thực nhận 9 triệu đồng.

- Trường hợp thử việc ghi chung trong hợp đồng lao động từ 3 tháng trở lên: Lúc này, tiền lương thử việc sẽ được tính thuế theo Biểu thuế lũy tiến từng phần (giống như nhân viên chính thức). Bạn sẽ được tính giảm trừ gia cảnh cho bản thân là 15,5 triệu đồng/tháng. Nếu lương thử việc của bạn thấp hơn mức này, bạn sẽ không phải đóng thuế.

5.2. Lương bao nhiêu thì phải đăng ký mã số thuế cá nhân?

Không có ngưỡng lương tối thiểu. Bạn nên đăng ký mã số thuế ngay khi ký hợp đồng lao động để công ty có căn cứ tính giảm trừ gia cảnh (15,5 triệu/tháng) cho bạn. Nếu không có mã số thuế, bạn sẽ bị khấu trừ thẳng 10% thu nhập mà không được giảm trừ gì cả.

5.3. Thưởng Tết có tính vào thu nhập đóng thuế không?

Có. Mọi khoản thưởng lễ, Tết, thưởng hiệu quả công việc đều được cộng chung vào thu nhập tháng đó để tính thuế. Tuy nhiên, nhờ mức giảm trừ gia cảnh mới tăng lên 15,5 triệu, áp lực thuế lên các khoản thưởng cuối năm của người lao động sẽ giảm đi đáng kể so với những năm trước.

Như vậy, việc hiểu rõ lương bao nhiêu phải đóng thuế thu nhập cá nhân giúp bạn chủ động hơn trong quản lý tài chính cá nhân. Khi nắm rõ cách tính và các khoản giảm trừ, bạn không những bảo vệ quyền lợi tài chính chính đáng mà còn tự tin hơn trong quá trình thương lượng lương với nhà tuyển dụng, và tránh sai sót khi quyết toán thuế.